Результаты прогнозирования

В мае и июне 2012 года был произведен боевой прогноз индексов хабов Центра и Урала. Причем прогнозирование выполнялось на регулярной основе с 21 мая по 20 июня 2012 года: каждые три дня прогноз на два месяца вперед уточнялся. Теперь мы представляем вниманию наших читателей краткий отчет о сформированных за указанный период прогнозах индекса хаба Центра.

Таблица 1. Средняя абсолютная ошибка в процентах (MAPE) прогноза индекса хаба Центра

| Месяц/ Дата прогноза |

21 мая |

24 мая |

27 мая |

30 мая |

2 июня | 5 июня | 8 июня | 12 июня | 15 июня | 18 июня | 20 июня |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Июнь | 8.73% | 8.75% | |||||||||

| Июль | 12.69% | 9.99% | 10.01% | 9.99% | 10.56% | 10.10% | 10.07% | 9.86% | 9.83% | 9.51% | 8.61% |

| Август | 15.24% | 14.60% | 14.59% | 14.28% | 14.24% | 13.71% | 12.64% |

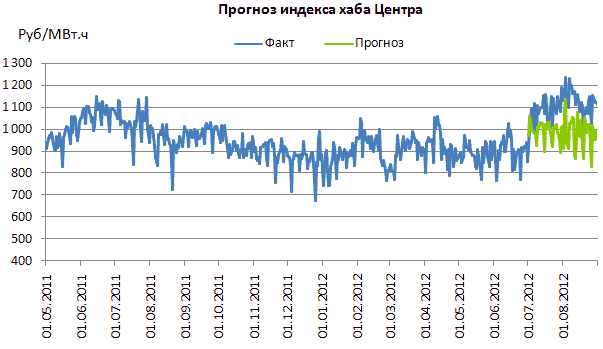

21 и 24 мая был выполнен прогноз только на июль 2012 года, а потому для этих дат в таблице приведены только по одному значению ошибки. Далее, в последние две даты мая прогноз выполнялся на 2 месяца вперед (июнь и июль 2012), а потому для этих дат в таблице представлены значения ошибок прогнозирования по месяцам. Для остальных дат прогнозирования приведены ошибки на июль и август 2012 года в соответствии с представленными прогнозами. На рисунке ниже представлен совокупный прогноз за три месяца.

Фактические и прогнозные значения индекса хаба Центра, на которых ясно виден резкий скачок цен, произошедший в последние два месяца.

Мы видим, что в июне ошибка MAPE составляет менее 9%, что не выходит за рамки предыдущих результатов прогнозирования. Напомню, что в предыдущей записи о результатах прогнозирования я писала: «В результате тестового прогнозирования мы получили, что для индекса хаба Центра средняя ошибка на два месяца вперед составляет около 8% (~ 69 руб/МВт.ч). По итогам боевого прогнозирования на март, апрель и май мы видим, что средняя ошибка оказалась чуть ниже и составила около 7% (~61 руб/МВт.ч)».

Далее мы видим, что ошибка прогнозирования в июле и августе существенно увеличивается в силу колоссального роста цен РСВ в этом периоде. Поэтому точности, полученные в процессе второй части боевого прогнозирования, оказались несколько ниже проверочных, которых удалось достичь весной.

Анализ результатов прогнозирования

Столь значительная ошибка прогноза связана в первую очередь с тем, что в июле и августе 2012 года произошел очень резкий скачок цен на рынке электроэнергии и мощности. Рост цен РСВ в % я считаю следующим образом:

Здесь Цена(M+1) — цена в следующем месяце, Цена(M) — цена в текущем месяце, таким образом рост измеряет относительное увеличение цены между соседними месяцами. Рост может быть как положительным, если в следующем месяце цена выше, чем в предыдущем; так и отрицательным, если в следующем месяце цена ниже, чем в предыдущем.

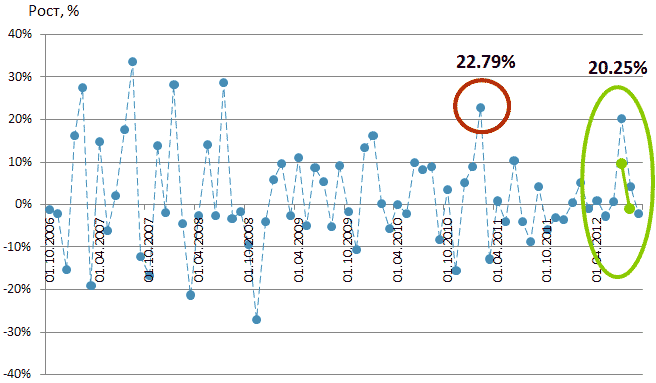

Проанализировав изменения цен от месяца к месяцу, мы получили следующую картину для индекса хаба Центра.

Рост цен с момента существования ОРЭМ.

Начиная с июня 2010 года, когда хабы были заново определены, самое резкое повышение индекса хаба Центра на 22.79% приходится на февраль 2011 года, в остальных месяцах повышение индекса хаба составляло в среднем около 7%, а снижение в среднем составляло около -6%. При этом рост цен в июле 2012 в сравнении с июнем этого же года составил 20.25% (см рисунок 2). Очевидно, что такие резкие скачки цен при прогнозировании в автоматическом режиме уловить не представляется возможным.

Стоит отметить, что для этого вида прогноза ошибка заметно падает по мере приближения к прогнозному месяцу, то есть если в начале июня прогноз на август имел ошибку около 15%, то к концу июня эта ошибка снизилась примерно до 12%, что в целом свидетельствует об адекватности разработанной математической модели прогнозирования. Из рисунка хорошо видно (обведено зеленым овалом), как модель уловила тренд, то есть корректно предсказала рост цен в июле и последующее небольшое снижение снижение темпов роста в августе месяце, однако величины скачков цен были определена ниже фактических.

Вывод по прогнозу индекса хаба Центра

Математическим бюро была проделана значительная работа по формированию прогноза индекса хаба Центра на два месяца вперед от текущего с целью поддержки принятия решений по заключению фьючерсных сделок. Постановку задачи можно прочитать в моей записи.

В процессе формирования модели, тестового прогнозирования и первой части боевого прогнозирования величина ошибки прогноза колебалась от 7% до 9%. По заключению нашего клиента такая точность прогнозирования является высокой и эффективной для работы с фьючерсами.

Вторая часть боегового прогнозирования пришлась на июль и август 2012 года, когда на рынке произошел колоссальный скачок цен, который в автоматическом режиме с ошибкой на уровне 7-9% спрогнозировать не удалось. Однако математическая модель показала высокую адекватность реагирования на подобные рыночные изменения.

- Был корректно определен тренд изменения цен: система спрогнозировала рост около 10%, а по факту он составил около 20%, кроме того система корректно определила последующий в августе спад темпов роста.

- По мере приближения к прогнозному месяцу точность прогнозирования постоянно увеличивалась.

Проделанная Математическим бюро работа является пилотной в данной области — аналогичных результатов прогнозирования на ОРЭМ еще не публиковали. Мы надеемся, что наши оценки точности и результаты прогнозирования будут интересны и полезны для людей, решающих аналогичную задачу.

В следующей записи я также подробно рассмотрю результаты второй части боевого прогнозирования индекса хаба Урала за летний период 2012 года.

Перечень материалов, опубликованных ранее по данной теме, можно найти по тэгу «прогноз индексов хабов».