Статья опубликована в журнале «Энерго-Info» №6 Октябрь 2018, PDF версия (0.7 MB).

Оглавление раздела

Аннотация

Введение

1. Рынок электроэнергии

1.1. Основные понятия

1.2. Электроэнергия как товар

1.3. Мощность как товар

1.4. Схемы торговли электроэнергией

1.5. Участники торговли электроэнергией

1.5.1. Генераторы

1.5.2. Потребители

1.5.3. Другие участники рынка

Аннотация

Научно-популярных статей на тему оптового рынка электроэнергии на русском языке очень мало. Автор ставит своей целью изложить основные аспекты функционирования оптового рынка электроэнергии и мощности России для широкой аудитории. Торговля электроэнергией — специфическая экономическая деятельность потому, что электроэнергия — специфический товар.

Автор благодарит профессора МГТУ им. Н.Э. Баумана, д. ф.-м. н. А. П. Карпенко за стимулирование к освещению темы и помощь в подготовке рукописи, а также своих коллег Веру Филимонову, Jørund Haartveit и Gisle Tveit за помощь в работе.

Статья посвящается А.Н. Елисееву.

Введение

Знакомьтесь, первая голова дракона — электроэнергия. Чем электроэнергия принципиально отличается от остальных товаров? Почему кроме рынка электроэнергии существует рынок мощности? Каким образом можно осуществлять торговлю электроэнергией? Кто является участником оптового рынка электроэнергии России? Это самая простая для понимания часть дракона.

Вторая голова дракона — торговля. Какие этапы торговли электроэнергией существуют на оптовом рынке? Из чего состоит процесс торговли для участников рынка? Как формируются оптовые цены на электроэнергию? С этой частью дракона придется повозиться.

Третья голова дракона — аналитика. Как поставить задачу анализа оптовой цены на электроэнергию? Как решить данную задачу? Эта голова также требует терпения и высокого внимания. В помощь читателю в работе приведены два примера решения задачи анализа оптовой цены на электроэнергию.

Вторая и третьи главы работы написаны более строго и, скорее, будут интересны читателям, которые уже знакомы с оптовым рынком электроэнергии, или тем, кто хочет эту торговлю изучить.

Требуется немалое внимание и упорство, дабы одолеть все три головы.

1. Рынок электроэнергии

1.1. Основные понятия

Электроэнергия — один из видов энергии, получаемый путем преобразования исходного энергоносителя (газа, угля, биомассы, др.) или энергии (ветра, солнечного света, потока воды, др.) в сочетание тока и напряжения в сети. Первый технологический бум производства электроэнергии пришелся на 1870–1910 годы [1], [2]. В настоящее время мы переживаем очередной бум, связанный с развитием технологий получения электроэнергии из энергии солнца и ветра [3].

Электроэнергия как рыночный товар — понятие относительно новое, ему около трех десятилетий, если не брать в расчет период с 1887 по 1893 годы в США, когда в сфере электроэнергетики существовали «драконовские» рыночные отношения [1]. С конца XIX века до недавнего времени компании, занимающиеся производством, передачей и распределением электроэнергии, являлись естественными монополиями, их деятельность регулировалась государством. Развитие сетей передачи электроэнергии привело к тому, что функции монополий были разделены между следующими компаниями:

- генерирующими, занимающимися производством электроэнергии;

- сетевыми, осуществляющими передачу электроэнергии;

- сбытовыми, распределяющими электроэнергию конечным потребителям.

На сегодняшний день существуют два типа рынков, на которых происходит купля-продажа электроэнергии: оптовый и розничный.

Первая попытка создать рынок электроэнергии была предпринята в Чили в 1981 году. В течение 1990-х целый ряд стран, включая Бразилию, Перу, Колумбию, а также Великобританию запустили рыночную торговлю электроэнергией. В настоящее время оптовые рынки электроэнергии функционируют более чем в 30 странах мира. Усовершенствование правил торговли электроэнергией продолжается по сей день [4].

На оптовом рынке электроэнергии в условиях развитых электросетей существует конкуренция между генерирующими компаниями [1]. Деятельность сетевых компаний регулируется государством. Сбытовые компании покупают электроэнергию на оптовом рынке и продают на розничном. Население покупает электроэнергию у сбытовых компаний и является участником розничного рынка наряду с другими мелкими потребителями, такими как магазины, офисы и т. д. В 2017 году 93% производимой в России электроэнергии продавалось на оптовом рынке *.

* В расчет принимаем 65 регионов РФ, в которых функционирует оптовая торговля электроэнергией.

1.2. Электроэнергия как товар

Электроэнергия как рыночный товар принципиально отличается от остальных видов товаров двумя особенностями, которые С. Стофт [1] деликатно называет органическими недостатками рынка со стороны спроса. Во-первых, в момент потребления электроэнергии мы не знаем точные затраты на ее производство и не можем регулировать собственное потребление, исходя из величины этих затрат. Во-вторых, логистика электроэнергии подчиняется законам электротехники.

Основными участниками торговли электроэнергией являются генерирующие компании, владеющие электростанциями и производящие электроэнергию, назовем их генераторами, и компании — потребители электроэнергии, которые ее покупают.

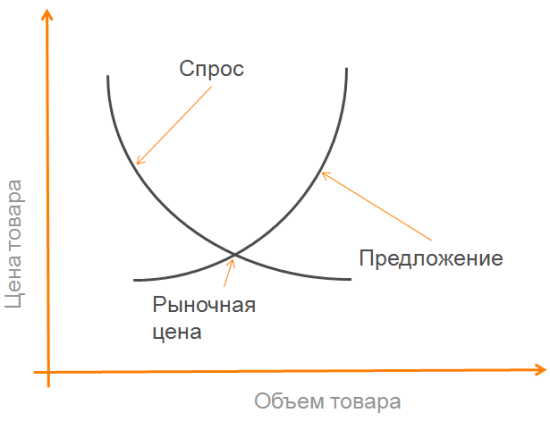

Первая особенность порождает так называемую неэластичность спроса на электроэнергию. Спрос является неэластичным, если его величина не зависит от цены товара. На рис. 1a представлены кривые эластичного спроса и предложения большинства потребительских товаров. Точка пересечения кривых спроса и предложения является рыночной ценой товара. В случае эластичного спроса покупатель может изменять объем покупаемого товара в зависимости от его цены: если цена на товар повышается, то спрос на него снижается, и наоборот. При торговле электроэнергией такого регулирования практически осуществить нельзя. В 2017 году в России 99,5% спроса на электроэнергию являлось неэластичным.

a) с эластичным спросом

b) с неэластичным спросом

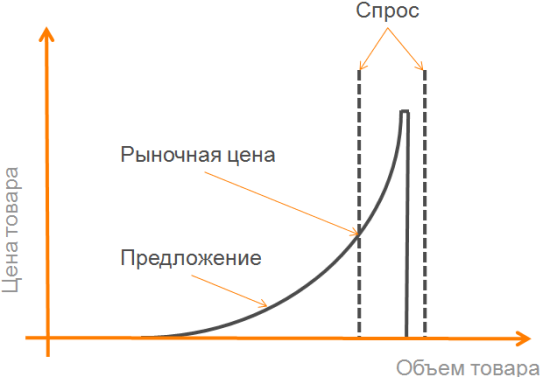

Предложение электроэнергии на рынке имеет верхнее ограничение, определяемое суммарной мощностью эксплуатируемых генераторов. Неэластичность спроса в сочетании с ограниченным предложением может приводить к ситуациям, когда спрос превышает предложение (рис. 1b), т. е. электроэнергии требуется больше, чем могут выработать электростанции. Постоянство частоты сети переменного тока 50 Гц обеспечивают мгновенным балансом производства и потребления электроэнергии. В случае превышения спроса над предложением возникает небаланс между производством и потреблением электроэнергии, который приводит к снижению частоты и напряжения в энергосистеме. В таких случаях для сохранения надежности энергоснабжения и поддержания частоты сети переменного тока применяют специальные регулирующие методы, в том числе принудительное отключение потребителей.

Вторая особенность усложняет заключение привычных договоров купли-продажи. Двусторонний договор предполагает, что поставщик производит товар, доставляет его до покупателя, получает за это деньги. Представим, что у нас есть генератор А, который хочет продать 1 МВт·ч потребителю В завтра в интервале от 0:00 до 1:00 часов. В соответствии с таким договором генератор А производит 1 МВт·ч электроэнергии в указанное время и отдает ее в электросеть, из которой ее принимает потребитель В. Поскольку распространение электроэнергии по сети подчиняется законам электротехники, нет никакой гарантии, что электроэнергия от поставщика А поступит именно покупателю B. Тем не менее, существует организация, которая располагает информацией о том, какая часть электроэнергии, произведенной генератором А, поступила потребителю В. В России эта организация называется Системный оператор.

1 сентября 2006 года оптовый рынок электроэнергии и мощности России начал свою работу. Переход от тарифного ценообразования к рыночным ценам осуществлялся поэтапно: сначала лишь 5% электроэнергии от общего объема продавались и покупались по рыночным ценам, а остальные 95% — по тарифам (регулируемым ценам). Поэтапно доля электроэнергии, продаваемой и покупаемой по рыночным ценам, повышалась, а тарифная доля снижалась. В 2011 году оптовый рынок электроэнергии и мощности России был полностью либерализован, то есть, начиная с этого времени, максимально возможная часть электроэнергии продается и покупается по рыночным ценам. Почему не 100%? Потому что в соответствии с российским законодательством население покупает электроэнергию по тарифам. В 2017 году торговля 16% электроэнергии от общего объема потребления осуществлялась по тарифам [5].

Цена электроэнергии на розничном рынке для потребителей (за исключением населения) состоит из трех основных компонент:

- цена оптового рынка,

- цена потерь в сетях, к которым присоединен потребитель (в России оплачивают по тарифу),

- прибыль сбытовой организации.

1.3. Мощность как товар

Себестоимость производства электроэнергии включает в себя два вида затрат: постоянные и переменные. К постоянным затратам, как правило, относят заработные платы сотрудников компаний, затраты на ремонт и модернизацию функционирующих станций и, главным образом, затраты на строительство новых станций. К переменным затратам, как правило, относят затраты на топливо [6].

Если посмотреть на кривые спроса и предложения на рис. 1b, то видно, что чем ближе спрос приближается к верхней границе предложения, тем выше рыночная цена. С одной стороны, генераторы заинтересованы в высоких ценах и, по большому счету, не заинтересованы в строительстве новых станций, которые будут эффективнее действующих и, как следствие, будут снижать рыночные цены. С другой стороны, государственные органы стремятся не допустить ситуацию, при которой спрос превысит предложение, поскольку

- это угрожает надежности энергоснабжения,

- приводит к очень высоким ценам на электроэнергию (например, 15 декабря 2000 года в Калифорнии оптовая цена электроэнергии достигла 1400 USD/МВт·ч при средней цене 45 USD/МВт·ч годом ранее, событие известно как Калифорнийский энергетический кризис [7]).

Таким образом, интересы генераторов противоречат ответственности государственных органов. В настоящее время компромисс между этими сторонами оформлен в виде различных способов возмещения затрат на строительство новых станций.

В ряде стран, например, Великобритании, США, России, для каждого вида затрат определен отдельный товар: продажа электроэнергии покрывает переменные затраты генераторов, продажа мощности (capacity) — постоянные. В других странах, например, в большинстве европейских стран, на оптовом рынке существует только один товар — электроэнергия. В таких странах полные затраты генераторов включены в цену электроэнергии или оплачиваются по специальным сертификатам мощности (capacity certificates). Поскольку строительство новых электростанций — долгосрочная задача, то торговля мощностью имеет горизонты от одного до нескольких лет.

Государственные органы определяют технологические приоритеты и объемы строительства электростанций, исходя из планов социально-экономического развития страны. Отбор проектов строительства электростанций, реализация которых будет оплачена, производится на конкурсной основе в соответствии с установленными критериями.

В 2009 году руководство Европейского союза сформулировало цель: к 2020 году 20% выработки электроэнергии должно обеспечиваться солнечными и ветровыми станциями (Renewable Energy Directive), которые должны заменить станции, сжигающие газ и уголь для производства электроэнергии, с целью снижения выбросов углекислого газа (Парижское соглашение). В настоящее время доля выработки электроэнергии солнечными и ветряными станциями достигла 53% в Дании, 26% в Германии, 23% в Испании и продолжает повышаться для других стран Европы [8]. Столь высокая доля выработки, критично зависящая от погодных параметров, является угрозой надежности энергоснабжения. В связи с этим страны с высокой долей выработки солнечных и ветровых станций разрабатывают меры обеспечения высокой надежности энергоснабжения [8], среди них:

- развитие межрегиональных и межгосударственных линий электропередач (Техас, Калифорния, страны Европы);

- строительство станций с аккумуляторными накопителями высокой емкости (Австралия);

- повышение качества прогноза скорости ветра, солнечной радиации и, как следствие, повышение точности планирования выработки электроэнергии солнечными и ветровыми станциями (Испания);

- стимулирование роста потребления и сокращения выработки электроэнергии за счет отрицательных рыночных цен (Германия, Скандинавия, Франция, Австрия, Швейцария): при отрицательных ценах потребителю платят за его энергопотребление, а генератор, напротив, должен оплачивать собственную выработку, и потому стремится ее снизить.

В России до 2011 года оплата постоянных затрат генераторов производилась по тарифу на мощность. Рыночная торговля мощностью началась в 2011 году. В России целями создания рынка мощности являются [6]:

- обеспечение надежности энергоснабжения,

- создание стимулов для привлечения инвестиций в строительство новых и модернизацию действующих электростанций,

- создание механизмов, минимизирующих конечную стоимость электроэнергии для потребителей.

В 2015 году выручка от продажи мощности составляла около 40% общей выручки генераторов. Оплата мощности производится по правилам, предусмотренным специальными договорами, в том числе субсидируемыми государством: регулируемые договоры; договоры о предоставлении мощности; договоры купли-продажи мощности, производимой генераторами, работающими в вынужденном режиме; договоры купли-продажи мощности по результатам конкурентного отбора мощности; свободные договоры купли-продажи мощности [6].

Строительство новых станций, оплаченных в соответствии с новыми правилами торговли мощностью, в сочетании с низкими темпами роста энергопотребления привело к тому, что в 2015 году в России имел место избыток генерирующих мощностей в размере 15 ГВт по данным [6], 30 ГВт по данным [9].

1.4. Схемы торговли электроэнергией

Указанные выше особенности электроэнергии как товара позволяют осуществлять торговлю электроэнергией по нескольким схемам. Рассмотрим основные две из них.

Первая схема организации оптовой торговли электроэнергией состоит в том, что все генерирующие компании заключают двусторонние договоры со всеми потребителями, а расчеты производятся в соответствии с фактическими потоками электроэнергии в сети. На сегодняшний день в России более 100 генерирующих компаний и более 240 компаний, покупающих электроэнергию [10]. При работе по этой схеме необходимо заключить более 24 000 двусторонних договоров, требующих громоздкой схемы взаиморасчетов. Эта схема торговли не нашла применения в мире.

Вторая схема торговли электроэнергией заключается в том, что создается специальная организация, которая покупает всю электроэнергию у генераторов и продает ее потребителям. В России оптовый рынок организован именно по этой схеме. Специальная организация называется Администратор торговой системы. Данная схема, напротив, нашла широкое применение в мире.

1.5. Участники торговли электроэнергией

1.5.1. Генераторы

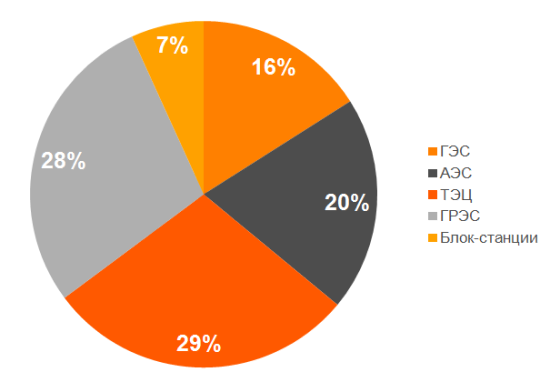

Генератором на оптовом рынке России может стать компания, владеющая станцией с установленной мощностью более 25 МВт [11]. Генераторы можно классифицировать по-разному, например, по типу технологий производства электроэнергии. В России существуют компания Росэнергоатом, владеющая всеми 10 атомными электростанциями; РусГидро, владеющая значительной долей всех гидроэлектростанций страны. Тепловые станции России принадлежат десяткам компаний. Так называемые Оптовые генерирующие компании, главным образом, владеют большими тепловыми станциями, которые с советских времен называют ГРЭС (государственная районная электрическая станция), несмотря на то, что название утратило смысл. Аналогичные Территориальные генерирующие компании владеют, главным образом, теплоэлектроцентралями (ТЭЦ), которые одновременно производят электроэнергию и тепло в виде горячей воды и пара. Доля объема выработки электроэнергии каждым типом станций представлена на рис 2. Отметим, что блок-станциями называют небольшие станции, которые являются участниками розничного рынка.

Генераторы можно разбить на две большие группы на основании величин переменных затрат.

В первую группу входят тепловые станции, которые сжигают топливо для производства электроэнергии. Переменные затраты у таких станций высоки и колеблются от 300 до 20000 руб./МВт·ч в зависимости от технических характеристик генерирующего оборудования и вида сжигаемого топлива.

Во вторую группу входят гидро-, атомные, ветряные и солнечные электростанции. Переменные затраты этих станций равны нулю, так как они не сжигают топлива.

1.5.2. Потребители

Стать потребителем на оптовом рынке электроэнергии может компания, располагающая мощностью энергопринимающего оборудования более 20 МВА (мегавольт-ампер) [11].

Потребителей можно разбить на три большие группы.

В первую группу потребителей входят сбытовые компании, имеющие особый статус гарантирующий поставщик. Такие сбытовые компании, например, Мосэнергосбыт, Волгоградэнергосбыт, Калужская сбытовая компания и др., покупают электроэнергию на оптовом рынке и продают на розничном. Таким образом, для конечных потребителей они являются поставщиком электроэнергии. В 2017 году на долю гарантирующих поставщиков приходилось 60% покупки электроэнергии на оптовом рынке. Население покупает у гарантирующего поставщика электроэнергию по тарифу, установленному региональным органом исполнительной власти. Например, тариф на электроэнергию в г. Москва (гарантирующий поставщик Мосэнергосбыт) в первом квартале 2018 года составлял 5,03 руб./кВт·ч, в то время как средняя оптовая цена покупки электроэнергии в этом регионе составила 1228 руб./МВт·ч, что соответствует 1,23 руб./кВт·ч.

Во вторую группу потребителей электроэнергии входят сбытовые компании, не имеющие статуса гарантирующего поставщика. Они покупают электроэнергию на оптовом рынке для нужд своих клиентов — промышленных потребителей. Например, Русэнергосбыт покупает электроэнергию на оптовом рынке для нужд РЖД, Лукойл-энергосервис — для нужд Лукойла и т. д.

Третья группа потребителей электроэнергии — конечные потребители. Это, как правило, крупные предприятия, для работы которых требуются от десятков до сотен МВт·ч каждый час. Такими предприятиями, например, являются Новолипецкий металлургический комбинат, Волжский трубный завод, РУСАЛ Новокузнецкий алюминиевый завод и др.

1.5.3. Другие участники рынка

Набор распределительных устройств и соединяющих их линий электропередач называют электрическими сетями. Электрическими сетями владеют сетевые компании. Федеральная сетевая компания владеет высоковольтными сетями (линии напряжения 150...1150 кВ). Территориальные сетевые компании владеют средне- и низковольтными сетями (3...110 кВ). В России потери в сетях оплачивают по тарифам.

Импорт и экспорт электроэнергии с соседними странами (Финляндия, Беларусь, Украина, Грузия, Китай, Монголия и др.) осуществляет только компания Интер РАО ЕЭС.

Системный оператор выполняет широкий набор функций:

- управляет режимом работы единой энергосистемы России;

- обеспечивает надежность поставок электроэнергии;

- поддерживает баланс производства и потребления электроэнергии в реальном режиме времени;

- обеспечивает постоянство частоты сети 50 Гц и др.

Торговые операции на оптовом рынке осуществляет Администратор торговой системы. Бухгалтерскую деятельность на оптовом рынке электроэнергии ведет компания Центр финансовых расчетов. Услуги Системного оператора, Администратора торговой системы и Центра финансовых расчетов оплачивают по тарифу.

Государственные органы, в частности, Государственная Дума РФ, Правительство РФ, Федеральная антимонопольная служба, Федеральная служба по тарифам и др. принимают участие в регулировании оптового рынка электроэнергии и мощности России.